Cung cấp thanh khoản là một trong những hoạt động phổ biến nhất giúp thị trường DeFi có thanh khoản và hoạt động. Tuy nhiên, mô hình cung cấp thanh khoản cũ, tức là mô hình đang được sử dụng ở Uniswap v2 lại không có độ hiệu quả sử dụng vốn cao.

Vì vậy, đội ngũ của Uniswap đã cho ra mắt phiên bản v3 với mô hình cung cấp thanh khoản tập trung có hiệu suất tốt hơn. Vậy thanh khoản tập trung (CLMM) là gì? Cùng tìm hiểu qua bài viết nhé!

Thanh khoản tập trung (CLMM) là gì?

Thanh khoản tập trung (CLMM, viết tắt của Concentrated Liquidity Market Maker, hay còn gọi là nhà tạo lập thị trường thanh khoản tập trung) là một loại thuật toán tiên tiến được thiết kế cho nền tảng AMM DEX. Nó cho phép các nhà cung cấp thanh khoản thêm tính thanh khoản của các cặp token trong các phạm vi giá cụ thể.

Thanh khoản tập trung trên Uniswap v3

Trong mô hình này, các LPs (nhà cung cấp thanh khoản) sẽ cung cấp thanh khoản với chiến lược sâu hơn vì khi đó các LPs sẽ dự đoán cho phạm vi mà giao dịch thực sự xảy ra, thay vì cung cấp cho toàn bộ phạm vi giá từ 0 đến dương vô cực.

Khối lượng giao dịch tập trung cao nhất ở 1 khoảng giá

Ví dụ như cặp Stablecoin USDT/USDC chỉ chạy trong khoảng từ 0.95 – 1.05 → Vậy nên thanh khoản nằm ngoài vùng đó, nhỏ hơn 0.95 và lớn hơn 1.05, sẽ không được cung cấp thanh khoản và không tạo ra phần thưởng cho nhà cung cấp thanh khoản (LP).

Các nhà cung cấp thanh khoản có thể chỉ định các phạm vi giá nhỏ hơn mà họ mong muốn ở đây là từ 0.95 đến 1.05 và sau đó phân bổ tất cả tài sản của họ trong các phạm vi đó.

Khi cung cấp thanh khoản, các LPs sẽ được nhận lại các fungible LP token. Tuy nhiên, với cơ chế thanh khoản tập trung CLMM, các vị trí LP sẽ được đại diện bởi NFT – non-fungible token, đại diện cho cặp token, khối lượng và phạm vi giá mà người dùng cung cấp thanh khoản. Điều này sẽ dẫn đến một số điều sau:

Ví dụ: Giả sử các bạn phân bổ thanh khoản 100$ cho cặp token ETH/USDC ở phạm vi giá từ 1000$ đến 3000$ thì các bạn sẽ nhận lại đúng NFTs duy nhất, đại diện cho lượng thanh khoản đó.

Điều này khác với việc cung cấp ở các nền tảng như Uniswap v2, nơi bạn cũng cấp thanh khoản 50/50 từ khoảng giá 0 đến dương vô cực. Bạn sẽ nhận LP token và chúng sẽ có giá trị như nhau cho các khoảng token mà bạn cung cấp thanh khoản.

Phí giao dịch không còn được tự động tái đầu tư trở lại vào nhóm thay mặt cho LPs → có thể giảm mức độ hiệu quả vốn. Tuy nhiên đổi lại các LPs bây giờ có thể claim phí giao dịch của mình bất cứ lúc nào, không cần chờ đến lúc rút thanh khoản. LPs có thể kết hợp bất kỳ lượng thanh khoản riêng biệt nào trong một pool.

Ví dụ: Một LP trong pool ETH/DAI có thể chọn phân bổ 100$ cho các mức giá từ 1.000 đô la đến 2.000 đô la và thêm 50 đô la cho các phạm vi từ 1.500 đô la đến 1.750 đô la.

Phí giao dịch thu được ở một phạm vi giá nhất định được chia theo tỷ lệ LP, tỷ lệ thuận với lượng thanh khoản mà LPs đã cung cấp cho phạm vi đó.

Tại sao phải cần mô hình CLMM?

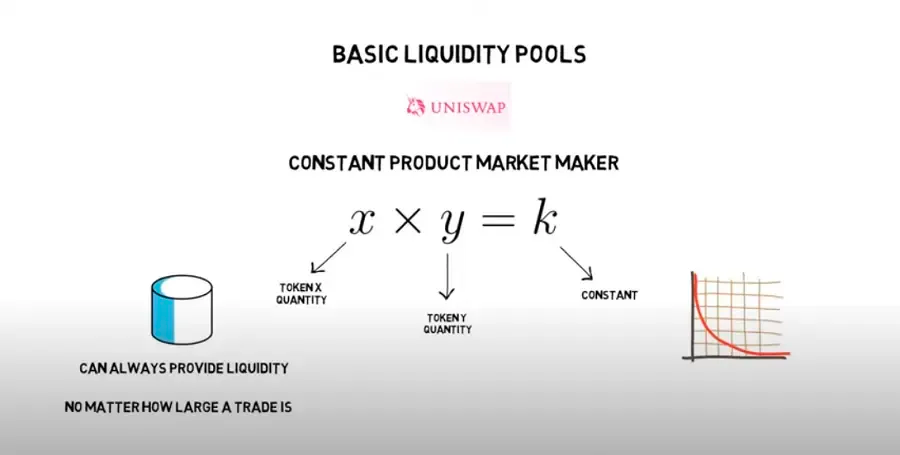

- Thuật toán phổ biến nhất được các nền tảng DEX trong DeFi hiện tại áp dụng là AMM – Trình tạo lập thị trường tự động.

- AMM tuân theo phương trình tích hằng số cổ điển x*y=k. Tài sản được phân bổ đồng đều trên toàn bộ đường cong giá cả. Trong phương trình, k là giá trị không đổi trong khi x và y là tính thanh khoản của hai token tương ứng của cặp giao dịch.

- Tất cả thanh khoản được thêm vào bởi các nhà cung cấp thanh khoản trong AMM đều nằm trong toàn bộ phạm vi (0, ∞).

- Mô hình AMM được áp dụng trong nhiều DEX hàng đầu hiện nay như Uniswap V2, SushiSwap, Bancor, Pancake, Raydium, Quickswap,…..

Công thức tính toán của AMM

Nhận xét: Mô hình đơn giản nhưng nó cũng dẫn đến một vấn đề đối với các nền tảng AMM là phần lớn thanh khoản trong AMM khá nhàn rỗi → Dẫn tới không thực sự hiệu quả về vốn → Các giao dịch bị trượt giá cao cũng như các nhà cung cấp thanh khoản (Liquidity Providers – LPs) sẽ không nhận lại lợi nhuận tốt nhất.

Lý do: Vì trên thực tế, giá không hề chạy trong toàn bộ phạm vi (0, ∞) như hình trên. Mà thường chạy trong 1 khoảng biến động nhất định.

→ Chính vì lý do đó đã dẫn đến sự xuất hiện của một mô hình mới có tên gọi là CLMM.

Lợi ích & Hạn chế của thanh khoản tập trung

Sử dụng chung ví dụ phía trên, khi giá di chuyển ra khỏi phạm vi giá đã định trước (tức <0.95 hoặc >1.05), vị thế của người dùng này sẽ chuyển sang trạng thái không hoạt động. Chỉ khi giá giao dịch của pool giảm xuống phạm vi do người dùng chỉ định [0.95 ; 1.05], thì thanh khoản đó mới được sử dụng.

Như vậy, lợi ích của thanh khoản tập trung là nguồn vốn được sử dụng một cách hiệu quả hơn. Còn hạn chế của thanh khoản tập trung là chúng không phù hợp với những đồng token có độ biến động giá cao, vì nếu giá rơi khỏi dùng được cung cấp, nguồn vốn/thanh khoản đó sẽ không được sử dụng.

Đối với các nhà cung cấp thanh khoản (LPs)

Các nhà cung cấp thanh khoản sẽ kiếm được phần phí và phần thưởng cao hơn, kết quả là việc tối ưu vốn đáng kể hiệu quả hơn so với các mô hình AMM trước đây trong DeFi, đồng thời giảm rủi ro cho vốn ban đầu.

→ Số vốn tiết kiệm được có thể được giữ bên ngoài, đầu tư vào các tài sản khác nhau, gửi ở nơi khác trong DeFi.

Điều đó thể hiện qua ví dụ cụ thể sau:

- Alice và Bob đều muốn cung cấp tính thanh khoản trong nhóm ETH/DAI trên nền tảng sử dụng cơ chế thanh khoản tập trung (CLMM). Mỗi người đều có 1 triệu đô la. Giá hiện tại của ETH là 1500 DAI.

- Alice quyết định triển khai vốn của mình trên toàn bộ phạm vi giá (trong cơ chế AMM bình thường). Alice cần gửi 500,000 DAI và 333.33 ETH (trị giá tổng cộng 1 triệu đô la).

- Thay vào đó, Bob sử dụng cơ chế CLMM, chỉ gửi tiền trong phạm vi giá từ 1000$ đến 2250$. Bob cần gửi 91,751 DAI và 61.17 ETH, trị giá tổng cộng khoảng 183,500$. Phần còn lại 816,500 đô la, Bob sẽ dành đầu tư theo các cách khác.

- Mặc dù Alice đã bỏ ra số vốn gấp 5,44 lần như Bob, nhưng cả hai kiếm được số tiền phí tương tự nhau, miễn là giá ETH/DAI vẫn nằm trong phạm vi 1,000 đến 2,250.

- Thanh khoản của cả Alice và Bob sẽ hoàn toàn bằng ETH nếu giá ETH giảm xuống còn 0 đô la. Tuy nhiên, Alice mất toàn bộ tài sản, còn Bob thì chỉ mất khoảng 20% tài sản.

Thêm vào đó, với tính năng thanh khoản tập trung này mà Hayden (nhà sáng tạo của giao thức Uniswap) đã ước tính rằng trong vòng 3 tháng (từ tháng 8 đến tháng 11/2021), giá ETH/BTC đã dao động từ 0.0295 đến 0.0454. Nếu áp dụng mô hình CLMM, thì mô hình CLMM hiệu quả hơn 9.8 lần so với mô hình AMM thông thường.

Đối với Trader

Tính thanh khoản cao hơn xung quanh giá thực tế của cặp tiền có nghĩa là giúp cho các nhà giao dịch (traders) sẽ thực hiện hoán đổi với chi phí trượt giá thấp hơn.

Đối với dự án

Tính thanh khoản cao là tiền đề để phát triển thêm nhiều sản phẩm tài chính ở các mảng khác sâu hơn như Derivatives (Perpetual, Options),…

Một số mô hình thanh khoản tập trung (CLMM)

Uniswap v3

Tháng 3/2021, Uniswap v3 giới thiệu về tính năng thanh khoản tập trung, cho phép các nhà cung cấp thanh khoản (LPs) kiểm soát chi tiết đối với từng phạm vi giá mà LPs phân bổ. Nhiều mức phí tương ứng khác nhau để đền bù cho các LPs khi chấp nhận các mức độ rủi ro khác nhau.

Những tính năng này làm cho Uniswap v3 trở thành AMM linh hoạt và hiệu quả nhất từng được thiết kế. LPs có thể cung cấp tính thanh khoản với hiệu suất sử dụng vốn lên đến 4000 lần so với Uniswap v2, thu được lợi nhuận cao hơn từ vốn ban đầu.

Crema Finance

Crema Finance là giao thức thanh khoản tập trung đầu tiên trên hệ sinh thái Solana. Crema Finance sẽ giúp khai thác hết tiềm năng tài sản của các bạn. Crema còn nhiều sản phẩm khác như NFT Liquidity Farming, kết hợp với dự án Jupiter làm smart router để định giá tốt nhất cho các bạn mỗi khi giao dịch.

Cykura

Cykura là một AMM giải quyết vấn đề kém hiệu quả về vốn và tối đa hóa lợi nhuận cho các nhà cung cấp thanh khoản, đồng thời mang đến trải nghiệm mượt mà và nhanh chóng cho trader. Cykura kết hợp tính thanh khoản tập trung với thế mạnh của blockchain Solana chi phí thấp và tốc độ nhanh, xóa bỏ các khó khăn trong không gian DeFi.

Orca

Dự án Orca gần đây vừa thông báo ra mắt Whirlpool, mô hình áp dụng cơ chế thanh khoản tập trung, có thể được gọi là thế hệ mới của cơ chế AMM.

Trước đây hầu hết các pool trên Orca vẫn xài cơ chế AMM, nhưng sau khi khám phá ra lợi ích của cơ chế thanh khoản tập trung mang lại cho người dùng (tối ưu hóa nguồn vốn cho các LPs) cũng như tính thanh khoản tốt hơn cho các traders giao dịch với trượt giá thấp → Đúng với tiêu chí của Orca là DEX for everyone (DEX cho mọi người).

Ngoài ra một số sàn AMM DEX khác đã bắt đầu áp dụng mô hình thanh khoản tập trung bao gồm TraderJoe, Hubble Protocol, Aldrin Exchange, Kyber Elastic,…

Tương lai của thanh khoản tập trung (CLMM)

Ai là người nên cung cấp thanh khoản?

Tương tự như việc cung cấp thanh khoản cho các AMM khác, cung cấp thanh khoản tập trung vẫn sẽ chịu rủi ro Impermanent Loss và còn chịu thêm rủi ro khi tài sản rơi ra khỏi khoảng giá đã lựa chọn.

Vì vậy khi cung cấp thanh khoản cho các mô hình CLMM, Liquidity Provider cần nắm vững các kiến thức để tránh rủi ro Impermanent Loss. Từ đó, tính toán ra lợi nhuận có thể khai thác từ AMM và bắt đầu tìm kiếm lợi nhuận.

Có thể trao đổi NFT LP được không?

Có! Các bạn có thể giao dịch được NFT LP, tuy nhiên điều đó có nghĩa bạn cũng sẽ mất đi lượng thanh khoản của cặp token mà các bạn cung cấp.

Không những thế, trong tương lai thị trường có thể sẽ xuất hiện NFT LP farming để tạo ra thêm incentives cho các LPs, khuyến khích nhiều người biết và sử dụng đến các nền tảng áp dụng cơ chế CLMM.

Các chiến lược có thể áp dụng trên CLMM?

Các bạn có thể chọn các chiếc lược sau:

- Đa dạng hóa chiến lược cung cấp thanh khoản: các bạn có thể chia thanh khoản làm nhiều phần, đa số người chơi khác tập trung thanh khoản ở phần giữa, thì các bạn có thể chọn những phần ở ngoài rìa. Khi giá dao động mạnh, những người cung cấp thanh khoản ở phần rìa, số phí nhận lại sẽ tăng gấp bội.

- Đa dạng hóa danh mục cung cấp thanh khoản: Như ví dụ trên, thanh khoản tập trung sẽ cho các bạn thêm nhiều tài sản dư để làm việc khác, qua đó các bạn có thể chọn cung cấp thanh khoản trên nhiều Pools giảm rủi ro khi làm LPs.

Tổng kết

CLMM là một mô hình mới được phát triển trên cơ chế AMM trước đó và đã được nhiều sàn ở hệ Solana áp dụng. Trong tương lai, mô hình này có thể sẽ phổ biến hơn nữa do tính hiệu quả mà chúng mang lại cho thị trường DeFi.