Tổng quan

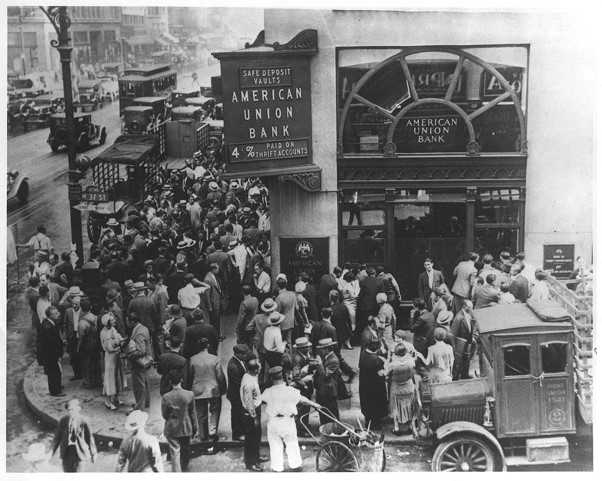

Bank Run là gì

Bank Run (rút tiền hàng loạt) là hiện tượng khách hàng đồng loạt rút tiền khỏi ngân hàng thương mại hoặc tổ chức tài chính vì lo ngại ngân hàng lâm vào tình trạng khó khăn hoặc có thể phá sản trong thời gian tới.

Do ngân hàng sử dụng cơ chế dự trữ từng phần nên trong một giao dịch ngân hàng, ngân hàng không có đủ tiền để chi trả cho nhu cầu rút tiền của tất cả các khách hàng cùng một lúc (vì đã rút hết số tiền cho vay), họ trở nên mất khả năng thanh toán và thậm chí vỡ nợ.

Trong quá trình giao dịch ngân hàng, ngân hàng thương mại phải bổ sung dự trữ để tăng tính thanh khoản và đáp ứng nhu cầu rút tiền. Có một số phương pháp, chẳng hạn như bán tài sản, vay từ các ngân hàng khác hoặc ngân hàng trung ương, v.v.

Một số nguyên nhân khiến khách hàng đồng loạt rút tiền tại ngân hàng:

- Ngân hàng hoạt động thua lỗ, người vay không có khả năng rút tiền. việc trả nợ tạo ra rủi ro đối với tiền gửi của khách hàng (vì tiền gửi của khách hàng là tiền đi vay).

- Các sự kiện kinh tế lớn gây đứt dây chuyền (ví dụ khủng hoảng bong bóng nhà đất 2007-2008).

- Do quảng cáo sai sự thật gây nhầm lẫn.

Tổng quan về hệ thống ngân hàng thương mại trên Thế giới

Ngân hàng thương mại là gì

Ngân hàng thương mại là một tổ chức định chế tài chính với nhiều chức năng khác nhau, nhưng chủ yếu làm cầu nối giữa người thừa vốn và người thiếu vốn (huy động và cho vay).

Như vậy, nhiệm vụ của các ngân hàng thương mại là huy động tiền để cho vay và sau đó thu lợi từ chênh lệch giữa lãi suất huy động và tài khoản cho vay. Từ đó, các ngân hàng thương mại đảm bảo phân phối hiệu quả hơn các nguồn lực kinh tế và đóng vai trò là động lực cho sự phát triển.

Tiền do ngân hàng thương mại huy động có thể dưới nhiều hình thức: tiền gửi của khách hàng, trái phiếu, tiền vay từ các tổ chức tài chính khác, v.v.

Nhìn chung, nhiều bên được hưởng lợi từ hoạt động đó của ngân hàng thương mại:

- Ngân hàng: thu lợi từ hoạt động kinh doanh vốn.

- Đối với người gửi tiền: Kiếm lãi trên số vốn chưa sử dụng của họ dưới dạng tiền lãi (lãi suất tiền gửi).

- Đối với người đi vay: Ngân hàng có thể trang trải nhu cầu vốn sản xuất kinh doanh.

Chúng ta có thể tìm hiểu thêm về tiền gửi của khách hàng từ chủ đề này:

- Tiền gửi của khách hàng có thể là tiền gửi có kỳ hạn hoặc không kỳ hạn.

- Ngân hàng có thể dùng số tiền này để cho vay.

- Tiền trong tài khoản ngân hàng, ngay cả khi không phải là tiền tiết kiệm (ở dạng điện tử), cũng có thể được vay.

Cơ chế dự trữ 1 phần

Cơ chế này cho phép các ngân hàng thương mại sử dụng một phần tiền huy động được (bao gồm cả tiền gửi có kỳ hạn hoặc không kỳ hạn của khách hàng) để cho vay và thu lợi nhuận.

Như đã trình bày ở trên, ngân hàng cũng có thể cho vay tiền từ tài khoản thanh toán của khách hàng (tức là tiền dùng để chuyển khoản hàng ngày).

Ngân hàng Trung ương có thể ấn định mức dự trữ bắt buộc cho các ngân hàng thương mại để đảm bảo khả năng thanh khoản, tức là. nếu một lượng khách hàng nhất định có nhu cầu rút tiền thì ngân hàng vẫn đáp ứng được.

Đến một lúc nào đó, nếu một ngân hàng thương mại không có đủ tiền để đáp ứng yêu cầu dự trữ bắt buộc, ngân hàng này phải vay ngắn hạn từ các ngân hàng/tổ chức tài chính hoặc ngân hàng khác.

So với thị trường tiền điện tử, có thể thấy AAVE là một dự án tuyệt vời với mô hình kinh doanh tương tự như mô hình kinh doanh của thị trường ngân hàng thương mại truyền thống.

Hậu quả khi xảy ra Bank Run

Ngân hàng tháo chạy là một sự kiện có thể phá sản ngân hàng nếu hành động khắc phục không được thực hiện kịp thời.

Do các ngân hàng thương mại có mối quan hệ mật thiết với nhau nên sự cố của một ngân hàng có thể ảnh hưởng đến toàn hệ thống. Nguyên nhân có thể như sau:

Do hiệu ứng lây lan, khách hàng của các ngân hàng khác cũng e ngại và rút tiền.

Là một ngân hàng nằm trong một ngân hàng đi vay và huy động vốn từ nhiều ngân hàng/tổ chức tài chính khác, hoạt động ngân hàng khiến ngân hàng đứng trước nguy cơ phá sản cũng ảnh hưởng đến tài sản của ngân hàng.

Như vậy, giao dịch ngân hàng của các ngân hàng lớn tiềm ẩn nhiều rủi ro cho hệ thống ngân hàng và nghiêm trọng hơn là cho cả nền kinh tế nếu không có biện pháp can thiệp kịp thời.

Giải pháp của các ngân hàng khi xảy ra Bank Run

Dựa trên lịch sử của các sự kiện ngân hàng trong quá khứ, hệ thống ngân hàng hiện tại có nhiều biện pháp và khung quản lý rủi ro để ngăn chặn điều này. Ví dụ, ngân hàng trung ương có thể thay đổi mức dự trữ bắt buộc cho phù hợp để đảm bảo thanh khoản hoặc thực hiện Hiệp định Basel để các ngân hàng hạn chế rủi ro kinh doanh.

Tuy nhiên, nếu xảy ra sự cố về doanh thu ngân hàng, có một số giải pháp để ngăn chặn và quản lý khủng hoảng như sau:

- Đóng cửa tạm thời: Ngân hàng có thể đóng cửa hoặc áp dụng các biện pháp hạn chế rút tiền trong một khoảng thời gian. để trấn an khách hàng và tìm mọi cách để chiến thắng (nếu rủi ro thực sự xảy ra).

- Bổ sung thanh khoản: Vay từ các ngân hàng khác hoặc từ ngân hàng trung ương, một ngân hàng có nguy cơ trở thành ngân hàng có thể bổ sung thanh khoản cho hệ thống theo thời gian.

- Biện pháp bảo hiểm: Ngân hàng có thể bảo vệ khách hàng bằng cách mua bảo hiểm tiền gửi trước rồi dựa vào bảo hiểm để trấn an khách hàng và đảm bảo với họ rằng họ sẽ không rút tiền ra khỏi hệ thống.

- Sự can thiệp của ngân hàng trung ương: Trong trường hợp xấu nhất, ngân hàng phá sản, ngân hàng trung ương có thể can thiệp và mua lại. Sự can thiệp này đảm bảo an toàn cho hệ thống ngân hàng và quyền lợi của khách hàng.

Các sự kiện Bank Run tương tự đối với thị trường Crypto

Cũng đã có những sự kiện điều hành ngân hàng trong thị trường tiền điện tử.

Thị trường tài chính truyền thống có nhiều công cụ, quy định và có sự liên kết chặt chẽ giữa các định chế để đảm bảo an toàn và giảm thiểu hệ lụy. Nhưng DeFi (tài chính phi tập trung) của “Miền Tây hoang dã” không có những thứ này.

Vì vậy, khi xảy ra các sự kiện như rút tiền ngân hàng, các bản ghi sẽ gặp sự cố.

Vào cuối tháng 10 năm 2021, một sự kiện tương tự như hoạt động tháo chạy ngân hàng AAVE đã xảy ra trên thị trường cho vay chính của thị trường DeFi.

Do đó, một địa chỉ ví được liên kết với người sáng lập Tron Foundation, Justin Sun, bất ngờ mua được khoảng 4,2 tỷ USD (giá trị ước tính vào thời điểm đó), chiếm 18% tổng TVL của AAVE vào thời điểm đó.

AAVE khác với các ngân hàng thương mại ở chỗ AAVE không thể vay từ các bên khác để bù đắp thanh khoản. Người dùng chỉ có thể rút tiền nếu chênh lệch giữa nhóm cho vay và nhóm cho vay lớn hơn số tiền họ muốn rút.

Vì vậy, trường hợp này chỉ tương tự như một giao dịch ngân hàng, không hoàn toàn giống nhau. Cấu trúc này của AAVE cũng cho phép giao thức tránh rủi ro ngân hàng xảy ra trên thị trường tài chính truyền thống.

Tuy nhiên, do thiếu thanh khoản ở một số nhóm (thường là USDT), những người vay AAVE đã phải trả lãi suất cao tới 60-80% APY trong vài giờ.

Trong các sự kiện gây ra sự sụp đổ của thị trường tiền điện tử, có nguy cơ thanh lý tài sản lớn, khiến cả người vay và giao thức gặp rủi ro.

Bài học rút ra với các nhà phát triển

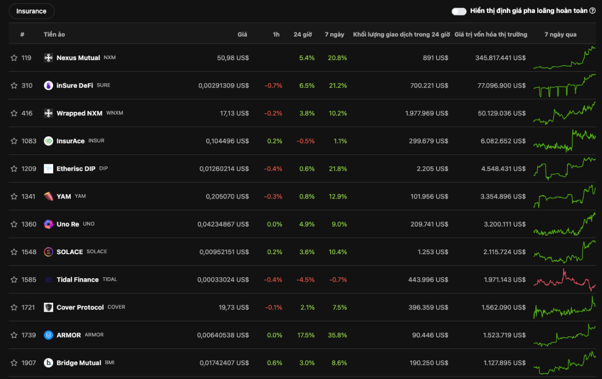

Dựa trên những bài học rút ra từ thị trường tài chính truyền thống và nghiên cứu điển hình về “ngân hàng” AAVE ở trên, các nhà phát triển tiền điện tử có thể phát triển các sản phẩm như bảo hiểm để bảo vệ chính họ và người dùng của họ, nhưng ngành này hiện không có nhiều phần “nổi bật” của DeFi.

Sản phẩm Bancassurance có thể được thiết kế với mô hình tổng quan như sau:

- Người dùng trả phí bảo hiểm cho công ty bảo hiểm.

- Trong trường hợp ngân hàng rút tiền hoặc lãi suất cao bất thường (như trường hợp AAVE ở trên), người dùng có thể bị thiệt hại bằng hoặc lớn hơn nhiều lần.

- Ngoài bảo hiểm, thị trường tín dụng có thể phát triển các giải pháp giúp người dùng giải phóng thanh khoản trong trường hợp không thể thanh toán (do thiếu thanh khoản).

Trên thực tế, AAVE cũng có giải pháp tương tự với aToken (người dùng nhận được khi nạp tiền), tuy nhiên tính thanh khoản của aToken ở thời điểm hiện tại không cao.

Khi người gửi tiền không thể rút tài sản (đã vay) (ví dụ: BTC, ETH, LINK…) do thiếu thanh khoản mà phải rút ra để bán do xu hướng tương lai đang giảm. Sau đó, giao thức có thể được kết hợp với các nền tảng phái sinh phi tập trung để thiết kế các sản phẩm đáp ứng nhu cầu này.

Kết luận

Bank Run không phải là khái niệm mới trên thị trường khi thị trường tài chính đã chứng kiến nhiều sự kiện như vậy. Tuy nhiên, đối với thị trường Crypto non trẻ, đây vẫn là khái niệm mới mẻ với nhiều nhà đầu tư.

Hy vọng những thông tin trên hữu ích và chúc các bạn đầu tư thành công! Mọi thắc mắc vui lòng comment dưới bài viết để coinviet hỗ trợ và cùng thảo luận.