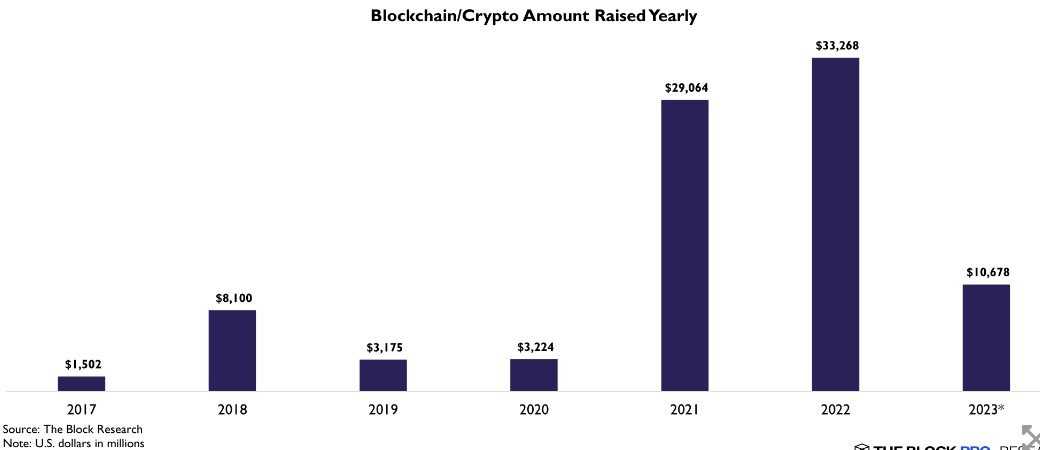

Vào năm 2023, các nhà đầu tư mạo hiểm đã bơm 10,7 tỷ USD vào các công ty khởi nghiệp về tiền điện tử và blockchain, đánh dấu mức giảm 68% so với mức 33,3 tỷ USD đầu tư vào năm 2022.

Hầu hết các khoản đầu tư này diễn ra trong nửa đầu năm, với sự sụt giảm trong nửa cuối năm – mặc dù tháng 11 chứng kiến nguồn tài trợ tăng lên. Đáng chú ý, tỷ lệ giao dịch được phân bổ cho các công ty khởi nghiệp giai đoạn tiền hạt giống, hạt giống và Series A đã tăng lên vào năm 2023, trong khi các giao dịch ở giai đoạn giữa và sau lại giảm so với năm trước.

Đối với các ngành dọc, NFT/chơi game, cơ sở hạ tầng và web3 duy trì sự thống trị về số lượng giao dịch, trong khi các danh mục khác như dữ liệu, giao dịch và doanh nghiệp chứng kiến ít giao dịch hơn. Dưới đây là bản tóm tắt ngắn gọn về nguồn tài trợ tiền điện tử năm 2023.

Tổng nguồn tiền đầu tư

Năm 2023 được xếp hạng là năm cao thứ ba xét về tổng số tiền đầu tư, mặc dù nó thấp hơn đáng kể so với mức chưa từng có vào năm 2022, năm lớn nhất về nguồn tài trợ của VC tiền điện tử cho đến nay.

Abhishek Saxena, lãnh đạo chính tại Polygon Ventures, nói với The Block: “Sự sụt giảm đáng kể trong nguồn tài trợ tiền điện tử vào năm 2023 phần lớn được dự đoán là do môi trường kinh tế vĩ mô, sự không chắc chắn về quy định và những vết sẹo để lại do những thất bại lớn về tiền điện tử gần đây”.

Saxena nói thêm: “Tuy nhiên, hầu hết các nhà đầu tư và người sáng lập vẫn ngạc nhiên trước mức độ rút vốn quá lớn. Mùa đông cấp vốn này đóng vai trò là một sự điều chỉnh lành mạnh và cần thiết, cho phép ngành lấy lại cổ phiếu và tập trung lại vào các ưu tiên quan trọng”.

Bất chấp sự chậm lại vào năm 2023, tổng đầu tư trong năm vẫn vượt xa các thị trường giá xuống trước đó. Có 6,4 tỷ USD được đầu tư trong năm 2019-2020, ít hơn đáng kể so với nguồn tài trợ của năm nay.

Số lượng giao dịch và đầu tư theo giai đoạn

Số lượng giao dịch VC tiền điện tử cũng có sự chậm lại vào năm 2023. Năm đó chứng kiến 1.819 giao dịch, thấp hơn 32% so với 2.671 giao dịch vào năm 2022. Nhìn chung, số lượng giao dịch trong năm 2023 luôn cao hơn so với giao dịch hàng tháng vào năm 2020 và gần bằng mức giao dịch hàng tháng trong năm 2020. số lượng giao dịch vào năm 2021.

Đối với phân bổ đầu tư theo giai đoạn, phần lớn nguồn tài trợ vào năm 2023 chảy vào các công ty khởi nghiệp giai đoạn tiền hạt giống, hạt giống và tiền Series A, trong khi các công ty khởi nghiệp ở giai đoạn giữa và cuối có hoạt động thấp hơn, lặp lại xu hướng được quan sát thấy vào năm 2022.

Đầu tư theo ngành, lĩnh vực

Vào năm 2023, đầu tư vào NFT và trò chơi vẫn mạnh mẽ, trong khi cơ sở hạ tầng và web3 cũng thu hút được sự chú ý đáng kể. Sự phân bổ vốn giữa các ngành có vẻ đa dạng hơn so với những năm trước.

Nhìn về phía trước, các quỹ đầu tư mạo hiểm tiền điện tử kỳ vọng nguồn vốn và giao dịch sẽ tăng đột biến vào năm 2024, phù hợp với những thay đổi về giá gần đây và xu hướng tăng giá dự kiến trên thị trường tiền điện tử.