Tổng quan về thị trường

Ponzinomics

Từ lâu đã có một câu nói nổi tiếng trên thị trường DeFi: “Nếu bạn không biết lợi nhuận đến từ đâu, thì có lẽ bạn là lợi nhuận”. Điều này là quá thường xuyên trong ngành công nghiệp DeFi. Các giao thức xuất hiện từ đâu và hứa hẹn lợi nhuận vô lý – khoản lãi mà họ trả cho bạn khi đầu tư tiền của bạn vào giao thức của họ mà không bao giờ giải thích cách họ làm điều đó. Trong hầu hết các trường hợp, những người mới đến là sản lượng.

Nhưng chính xác thì điều này có nghĩa là gì? Nó ngụ ý rằng họ đang sử dụng tiền của bạn để trả nợ cho các nhà đầu tư lớn tuổi hơn, trong cái được gọi là Kế hoạch Ponzi, một chương trình không bao giờ kết thúc, thực ra, nó luôn kết thúc, và không theo một chu kỳ dễ hiểu.

Việc bạn đang lừa dối các nhà đầu tư của mình bằng một “mô hình kinh doanh” không phải là một và chỉ có thể tồn tại lâu như vậy khiến “mô hình kinh doanh” phi năng suất này trở nên vô giá trị và chắc chắn là bất hợp pháp (ngay khi các nhà đầu tư mới ngừng nhảy vào, toàn bộ tòa nhà sụp đổ).

Thật ngạc nhiên khi Bernie Madoff, nhà tài phiệt khét tiếng ở Phố Wall, có thể điều hành Kế hoạch Ponzi lớn nhất trong lịch sử trong 40 năm, thu về 64,8 tỷ đô la, nhưng thật hợp lý khi nói rằng hầu hết các kế hoạch Ponzi ngày nay chỉ tồn tại trong một khoảng thời gian ngắn.

Phần thưởng khuyến khích (incentives)

Bởi vì token của các giao thức là lạm phát, họ in nhiều mã hơn và sử dụng chúng để thanh toán cho bạn. Tất nhiên, điều này sẽ chỉ hoạt động nếu có sự gia tăng nhu cầu của mã thông báo tương đương với sự gia tăng lượng khí thải. Nếu điều đó không xảy ra, như nó vẫn luôn xảy ra cuối cùng, nhu cầu giảm dần, giá trị của mã thông báo đi vào trạng thái siêu lạm phát và cuối cùng nó giảm giá về 0 do sự gia tăng nguồn cung và sự sụt giảm tương ứng trong nhu cầu. Cuối cùng, các nhà đầu tư phát hiện ra điều gì đang xảy ra và bắt đầu rút tiền của họ khỏi giao thức, tạo ra mối lo ngại về tính thanh khoản kém dẫn đến giết chết giao thức và cùng với đó là tiền của nhà đầu tư.

Kết quả là, những phương pháp này cuối cùng phải chuyển từ những sản lượng sai lệch này sang những phương pháp bền vững hơn. Điều này không phải lúc nào cũng đúng, điều này giải thích cho nhiều sự cố của CeFi và DeFi.

Điều này không có nghĩa là tất cả những thứ được xây dựng trong DeFi đều là giả mạo. DeFi bao gồm rất nhiều giao thức tuyệt vời mang lại lợi nhuận lâu dài. Ví dụ: bạn có thể cho người khác mượn tiền của mình trong các giao thức DeFi như Aave và Compound và nhận được lợi tức từ khoản đầu tư của bạn. Tất nhiên, bởi vì người vay phải trả lợi suất này, hãy quên đi mức APR 20% quá mức mà một số giao thức đã sử dụng để cung cấp trong đợt tăng giá cuối cùng và kỳ vọng lợi suất dao động quanh mức 2-3%. Tuy nhiên, xin lưu ý rằng việc cho vay tiền trong DeFi hiện có rủi ro cao / phần thưởng thấp, vì không có KYC để kiểm tra mức độ tín nhiệm của người vay thông thường.

Real Yield

Thật đáng mừng, có vẻ như các cá nhân, đặc biệt là các nhà phát triển, bắt đầu nhận ra rằng cách duy nhất để làm cho DeFi bền vững và “đáng giá” là cung cấp cho người tiêu dùng lợi nhuận bằng cách chia một phần thu nhập, giống như một công ty đại chúng thông thường sẽ làm với cổ tức. Điều đó có nghĩa là:

Lợi nhuận thực là lợi nhuận thu được từ việc thu được doanh thu thực sự từ các giao thức DeFi, tương tự như cổ tức trong một công ty đại chúng, theo cách mà lợi nhuận thu được từ một mô hình kinh doanh bền vững, thực tế, khuyến khích người dùng không rút tiền của họ và nuôi dưỡng một hệ sinh thái tạo ra giá trị thực.

Theo tôi, khả năng của các giao thức “lợi nhuận thực” để giữ chân người dùng và tiền bằng cách cung cấp giá trị thực cho nền kinh tế DeFi là một trong những điều thiết yếu nhất mà họ cung cấp, ngoài ý nghĩa rõ ràng là tạo ra doanh thu thực và phân tán chúng ” kiểu cổ tức. “

Trước khi quá trình bị phá vỡ, mọi người đã bắt đầu cuộc đua và bắt đầu rút số tiền khó kiếm được của họ. Nếu không có tính thanh khoản, một giao thức DeFi về cơ bản đã chết và cái chết lây lan như bệnh dịch hạch.

Để giữ chân người dùng, các giao thức DeFi phải có giá trị. Một khi người dùng thấy rằng giao thức chỉ là một kế hoạch bơm và đổ khác do cá voi sử dụng để sử dụng bạn làm thoát thanh khoản, họ cuối cùng đã rời đi. Phương pháp tốt nhất để biết liệu một dự án có định hướng giá trị hay không là kiểm tra xem liệu lợi nhuận mà nó mang lại có bắt nguồn từ doanh thu thực tế, hợp pháp hay không.

Những dự án cung cấp nguồn Real Yield

GMX

GMX là dự án sàn giao dịch perpetual và spot, được xây dựng trên BNB Chain, sau khi phát triển sản phẩm thành công trên Arbitrum, dự án đã chuyển hoàn toàn hoạt động sang Arbitrum. Là một trong những sàn giao dịch hợp đồng vĩnh viễn đầu tiên trên Arbitrum, GMX đã thu hút được nhiều người dùng và sau đó tiếp tục phát triển thành Avalanche.

GMX cung cấp cho các nhà giao dịch một bộ công cụ đầy đủ để giao dịch giao ngay cũng như dài / ngắn hạn, tập trung vào việc tiết kiệm chi phí, không có chênh lệch giá, không có tỷ lệ tài trợ và với khả năng thanh lý tối thiểu. Hiện tại, dự án được coi là đối thủ cạnh tranh với các tên tuổi khác như dYdX, Perpetual, MCDEX,…

Velodrome

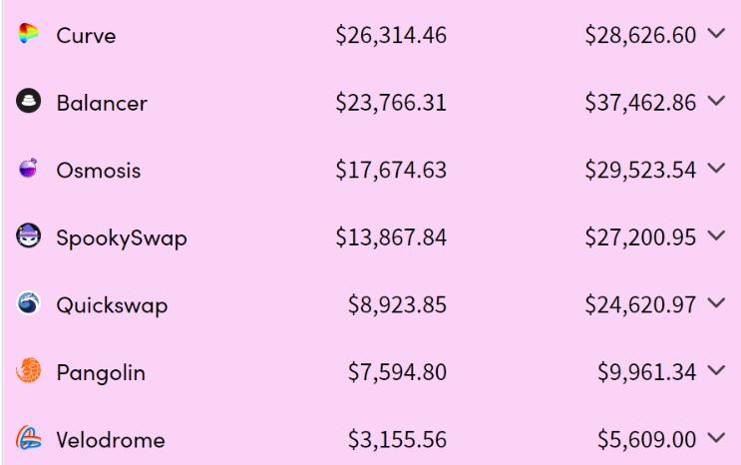

Curve Finance đã thay đổi trò chơi DEFI Biểu quyết ký quỹ (VE). Tuy nhiên, những người tham gia thị trường mới đang tham gia vào cảnh này. Velodrome là một DEX trả lại một lượng lớn phí, hối lộ và phát thải cho người dùng thông qua VE và các nhà cung cấp thanh khoản.

Phí Velodrome rất quan trọng đối với khả năng tồn tại lâu dài. Hiện tại, Velodrome tạo ra khoảng 8.000 đô la phí mỗi ngày. Mức phí tạo ra này thực sự đáng kinh ngạc đối với một công ty chưa đầy ba tháng tuổi.

Để đặt điều này trong bối cảnh, Curve là veDEX lớn nhất tính đến ngày 22 tháng 8 năm 2022, với 5,8 tỷ TVL. Curve đã kiếm được 22.626 đô la phí. Trong khi Velodrome kiếm được 5.609 đô la với 73,26 triệu đô la trong TVL.

Khi chúng tôi thực hiện một phép toán đơn giản, Velodrome sử dụng số vốn của mình hiệu quả hơn gấp 19,5 lần so với Curve về mặt tạo phí.

ICHI

ICHI đã có một năm đầy biến động, nhưng họ đã thiết kế lại logo và cách tiếp cận của mình để phù hợp hơn với việc kiếm được “Lợi nhuận thực” trên các sản phẩm HODL và ANGEL Vault của mình. Kho tiền HODL của ICHI cho phép khoanh vùng tài sản một bên trong khi thu phí bằng cách sử dụng dòng tiền tập trung UNIv3.

Một cách tiếp cận thực sự hấp dẫn là thúc đẩy IRR 80% dựa trên ICHI dữ liệu trong 90 ngày gần nhất. Việc tạo phí trong 7 ngày qua ở mức trung bình là 100 đô la mỗi ngày trên 651.000 đô la TVL với lợi nhuận là 0.00015 đô la cho mỗi 1 đô la TVL. Điều này hiện phù hợp hơn với tỷ lệ hoàn trả kho tiền nhất quán. Việc tiếp xúc với BTC có tác động đáng kể trong tình huống này, khiến nó trở thành lựa chọn tốt hơn nhiều nếu bạn là người mua BTC lâu dài.

ICHI quản lý tài sản nắm giữ LP của bạn cho bạn, tuy nhiên, trọng tâm của họ dường như rộng hơn một chút so với cách Degen này tiếp cận nó. Thực tế là ICHI vẫn đang sản xuất trong khoảng thời gian này, bao gồm những tháng mùa đông gần đây nhất với lưu lượng DeFi thấp, là điều đáng khen ngợi.

Kết luận

Qua bài viết trên, coinviet đã cùng các bạn phân tích về thực trạng của thị trường DeFi và những nguồn Real Yield thực sự có giá trị bền vững.

Hy vọng những thông tin trên hữu ích và chúc các bạn đầu tư thành công! Mọi thắc mắc vui lòng comment dưới bài viết để coinviet hỗ trợ và cùng thảo luận.