Key Insights

- Mô hình Burn-and-Mint Equilibrium (BME) và mô hình Stake-for-Access (SFA) là hai mô hình token phổ biến nhất được sử dụng bởi các giao thức cơ sở hạ tầng Web3. Hai mô hình này giải quyết được vấn đề vận tốc của token và tạo ra mối quan hệ giữa cách mà mạng lưới được sử dụng và giá của token.

- Với mô hình BME, người dùng cuối được yêu cầu đốt token gốc của giao thức để có thể truy cập các dịch vụ, về cơ bản chuyển việc sử dụng giao thức thành áp lực mua token.

- Mô hình SFA yêu cầu các nhà cung cấp dịch vụ stake token gốc của giao thức để thực hiện công việc trên mạng, điều này chuyển đổi sự tham gia vào mạng thành áp lực mua token.

- Mô hình SFA phù hợp nhất với các giao thức cung cấp các dịch vụ hàng hóa không khác biệt, còn mô hình BME hoạt động tốt nhất cho các giao thức hoạt động tương tự như doanh nghiệp, trong đó họ có thể tự đặt giá và cạnh tranh về phát triển kinh doanh và quan hệ đối tác.

Việc tạo ra giá trị và tích lũy giá trị không giống nhau. Trong khi tiền điện tử đã thành công trong việc tạo ra giá trị, ngành công nghiệp này vẫn đang phải tìm kiếm giá trị tích lũy. Có thể thấy rõ khoảng cách giữa tạo giá trị và tích lũy giá trị trong Uniswap. Mặc dù đây là sàn giao dịch phi tập trung (DEX) phổ biến nhất với khối lượng lớn nhất, token của Uniswap đã phải vật lộn để tích lũy giá trị vì tiện ích duy nhất của nó là quản trị giao thức.

Trong vài năm gần đây, đã có sự bùng nổ của các giao thức cơ sở hạ tầng phục vụ lớp phần mềm trung gian trong stack Web3. Tất cả họ đều phải đối mặt với thách thức trong việc điều chỉnh cách mạng lưới được sử dụng với giá của token của mạng. Báo cáo này đánh giá hai mô hình token tiện ích phổ biến nhất mà các giao thức cơ sở hạ tầng Web3 sử dụng để capture value: mô hình Burn-and-Mint Equilibrium (BME) và mô hình Stake-for-Access (SFA).

Vấn đề về vận tốc của token

Các nhà đầu tư thường tin rằng nếu nguồn cung cấp token tiện ích của giao thức được cố định, giá sẽ tăng khi nhu cầu đối với các dịch vụ của giao thức tăng lên. Tuy nhiên, niềm tin này không tính đến vận tốc của token, là chỉ số đo lường số lần một loại tiền tệ thay đổi chủ sở hữu. Vận tốc là đầu vào quan trọng trong phương trình trao đổi (MV = PQ). Chris Burniske đã điều chỉnh phương trình để định giá tài sản tiền điện tử bằng cách xác định các biến số như sau:

- M = kích thước của cơ sở tài sản

- V = vận tốc của tài sản

- P = giá của tài nguyên kỹ thuật số đang được cung cấp

- Q = số lượng tài nguyên kỹ thuật số đang được cung cấp

Theo phương trình của Burniske, khi giải M, có thể chia cho nguồn cung đang lưu thông để giải ra giá của token, vận tốc của đồng coin tỷ lệ nghịch với giá trị của token. Nói cách khác, mọi người giữ token càng lâu thì giá của token càng cao. Trong trường hợp không có tiện ích token bổ sung, người dùng sẽ thu đồng coin để sử dụng dịch vụ và sau đó họ sẽ loại bỏ token. Chu kỳ này tạo ra áp lực giảm giá.

Để giải quyết vấn đề vận tốc và tăng thời gian người dùng nắm giữ token của dự án, các giao thức thực hiện các cơ chế làm tăng tiện ích token, giảm giá và khuyến khích để giữ token.

Tích lũy giá trị cho token

Giá token được thúc đẩy bởi hai thành phần: thành phần đầu cơ và thành phần đầu tư theo yếu tố cơ bản. Ban đầu, giá của token tiện ích thường được thúc đẩy bởi đầu cơ. Theo thời gian, khi các giao thức trưởng thành và tần suất sử dụng mạng được tăng lên, giá trị của token sẽ chuyển sang được thúc đẩy bởi tiện ích và nhu cầu của nó.

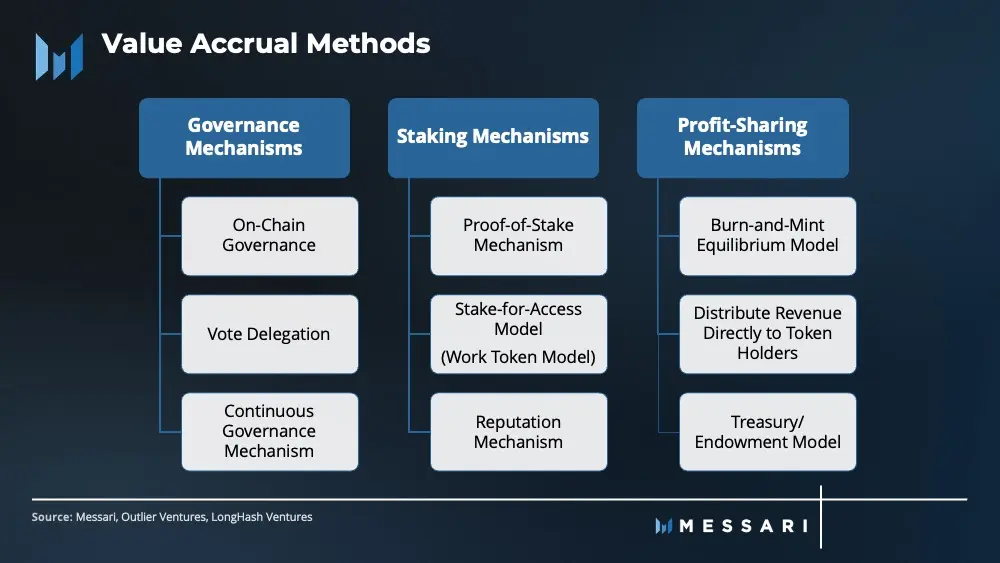

Giá trị cơ bản được thúc đẩy bởi nhu cầu đối với các dịch vụ của giao thức và cơ chế nắm bắt giá trị của giao thức. Outlier Ventures và LongHash Ventures mô tả cách giá trị có thể được tích lũy thông qua các cơ chế khác nhau, bao gồm (nhưng không giới hạn ở):

- Cơ chế quản trị

- Quản trị on-chain: Cung cấp cho chủ sở hữu token sức mạnh để định hình giao thức.

- Ủy quyền biểu quyết: Cho phép chủ sở hữu token ủy quyền quyền biểu quyết của họ cho người tham gia khác.

- Quản trị liên tục: Khuyến khích chủ sở hữu token giữ cho token quản trị của họ được staking để tối đa hóa quyền biểu quyết.

- Cơ chế staking:

- Proof-of-Stake: Cơ chế đồng thuận yêu cầu người xác thực phải stake để có cơ hội tạo một block mới và được thưởng.

- Mô hình Stake-for-Access: Yêu cầu người tham gia staking để được tham gia với tư cách là nhà cung cấp dịch vụ cho mạng.

- Cơ chế danh tiếng: Khuyến khích chủ sở hữu token stake token của họ để cung cấp nguồn chân thực cho giao thức.

- Cơ chế chia sẻ lợi nhuận

- Mô hình cân bằng Burn-and-Mint: Yêu cầu người dùng đốt token để có thể truy cập các dịch vụ của giao thức.

- Mô hình phân phối doanh thu trực tiếp: Giao thức phân phối một phần doanh thu được tạo ra cho các chủ sở hữu token được staking.

- Mô hình Kho bạc / tài trợ: Một phần doanh thu được tạo ra sẽ được phân bổ vào kho bạc của giao thức, nơi nó có thể sẽ được sử dụng cho các mục đích khác nhau.

Các cơ chế này giúp token tích lũy giá trị. Làm giảm vận tốc (tăng thời gian nắm giữ token) thông qua việc khóa token và khuyến khích người dùng giữ token để đổi lấy phần thưởng hoặc quyền biểu quyết giao thức. Ngoài ra, đốt và làm giảm tổng nguồn cung cấp token, khiến cho có ít token theo đuổi cùng một giá trị hơn. Giá trị token cũng bị ảnh hưởng bởi một số cân nhắc thiết kế quan trọng khác, bao gồm việc liệu nguồn cung cấp token của giao thức là cố định, lạm phát hay giảm phát.

Để token của giao thức capture được value, các token được thiết kế tốt là điều cần thiết. Khi các giao thức Web3 vẫn còn sơ khai, chúng vẫn cần sự đồng thuận về tiêu chuẩn tokenomics tối ưu. Do đó, các giao thức sẽ tiếp tục thử nghiệm với các cơ chế capture value và tokenomics khác nhau.

Tương quan giữa việc sử dụng mạng với giá của token

Hai trong số các mô hình token phổ biến nhất là mô hình cân bằng Burn và Mint (BME) và mô hình Stake-for-Access. Các giao thức cơ sở hạ tầng Web3 sử dụng các mô hình này để tạo liên kết giữa việc sử dụng mạng và giá của token. Về cơ bản, mô hình BME hoạt động bằng cách chuyển việc sử dụng giao thức thành áp lực mua token trong khi mô hình SFA chuyển sự tham gia của mạng lưới thành áp lực mua token.

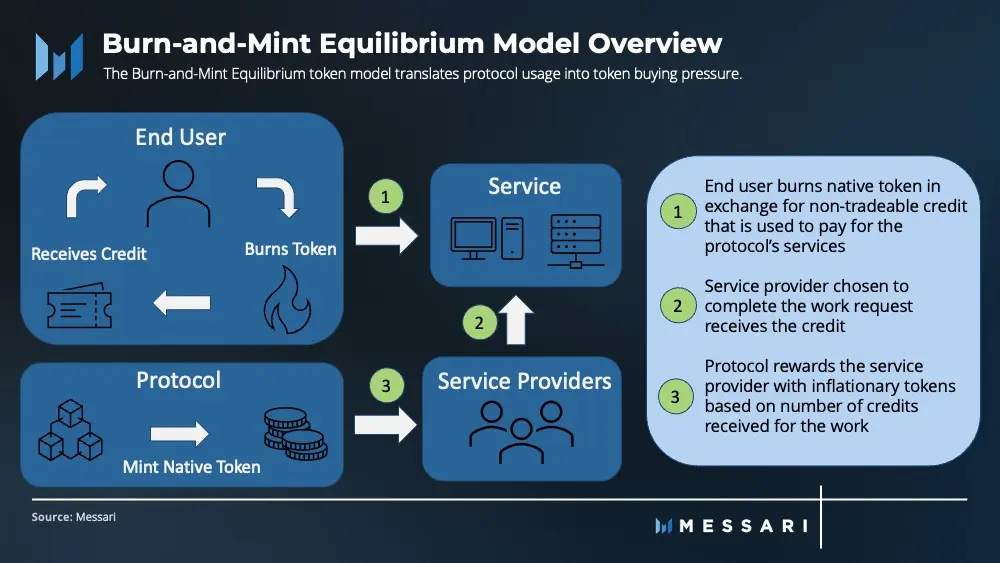

Mô hình cân bằng Burn và Mint (BME):

Mô hình Cân bằng Burn và Mint sử dụng hệ thống token kép:

- Token tìm kiếm giá trị (Value-seeking token)có thể giao dịch

- Token thanh toán không thể giao dịch, được gọi là tín dụng

Để truy cập các dịch vụ của một giao thức bằng mô hình BME, người dùng cuối phải đốt token có thể giao dịch của giao thức để nhận token thanh toán độc quyền (tín dụng) cần thiết để thanh toán. Các khoản tín dụng token hoạt động theo cách tương tự như số phút điện thoại di động trả trước.

Hệ thống token kép cho phép các dịch vụ của giao thức được cố định về giá và được tính bằng USD hoặc một tài sản / tiền tệ thay thế ít biến động hơn. Thay vì định giá các dịch vụ bằng token tìm kiếm giá trị nơi mà giá dao động, các giao thức đặt giá cố định cho các khoản tín dụng bằng USD.

Để dễ hiểu hơn, hãy cùng xem Mạng Helium nơi mỗi khoản tín dụng được cố định ở mức 0,00001 đô la. Để có được 100.000 tín dụng để sử dụng trên mạng, token tìm kiếm giá trị (HNT) của Helium trị giá 100 đô la phải được đốt đi. Do đó, tỷ lệ tín dụng cho HNT sẽ dao động thay vì giá truyền dữ liệu trên mạng của Helium.

Khi các token tìm kiếm giá trị được đốt và tín dụng thanh toán được thu lại, người dùng cuối sử dụng các khoản tín dụng này để thanh toán cho các nhà cung cấp dịch vụ của giao thức. Sau khi mạng xác minh rằng các nhà cung cấp dịch vụ đã hoàn thành công việc mà người dùng cuối yêu cầu, giao thức sẽ tạo ra một lượng được xác định trước của token tìm kiếm giá trị, độc lập với quá trình đốt token trước đó, để thưởng cho các nhà cung cấp dịch vụ.

Kết quả là, nếu số lượng token bị đốt bằng với số lượng token mới được khai thác, hệ thống sẽ ở trạng thái cân bằng. Tuy nhiên, nếu số lượng token bị đốt nhiều hơn số lượng được mint ra, thì hiệu ứng giảm phát ròng sẽ đạt được và nguồn cung token giảm dần sẽ tạo ra áp lực tăng giá. Với áp lực tăng giá này, cần phải đốt ít token hơn để có được cùng số lượng tín dụng, điều này cuối cùng sẽ đưa hệ thống trở lại trạng thái cân bằng.

Giới hạn nguồn cung của token là một đặc điểm thiết kế chung của các giao thức, mặc dù chúng có một số nhược điểm. Sau khi đạt đến giới hạn của giới hạn nguồn cung, không thể tiếp tục khuyến khích những người tham gia mạng lưới. May mắn thay, một đổi mới kinh tế tiền điện tử mới được gọi là Phát thải ròng (Net Emissions) cho phép mô hình BME hoạt động hài hòa với nguồn cung hạn chế.

Phát thải ròng tái chế các token bị đốt và phát hành lại chúng dưới dạng phần thưởng để đảm bảo rằng giao thức có thể tiếp tục khuyến khích người tham gia vĩnh viễn. Để không chống lại hiệu ứng giảm phát mong muốn, một giới hạn được đặt trên số lượng token có thể được tái chế mỗi chu kỳ. Do đó, nếu số lượng token được đốt vượt quá giới hạn, hiệu ứng giảm phát vẫn đạt được. Giao thức đầu tiên thực hiện cơ chế này là Helium vào tháng 11 năm 2020. Kể từ đó, cơ chế này đã trở thành tiêu chuẩn trong các giao thức sử dụng mô hình BME với nguồn cung giới hạn.

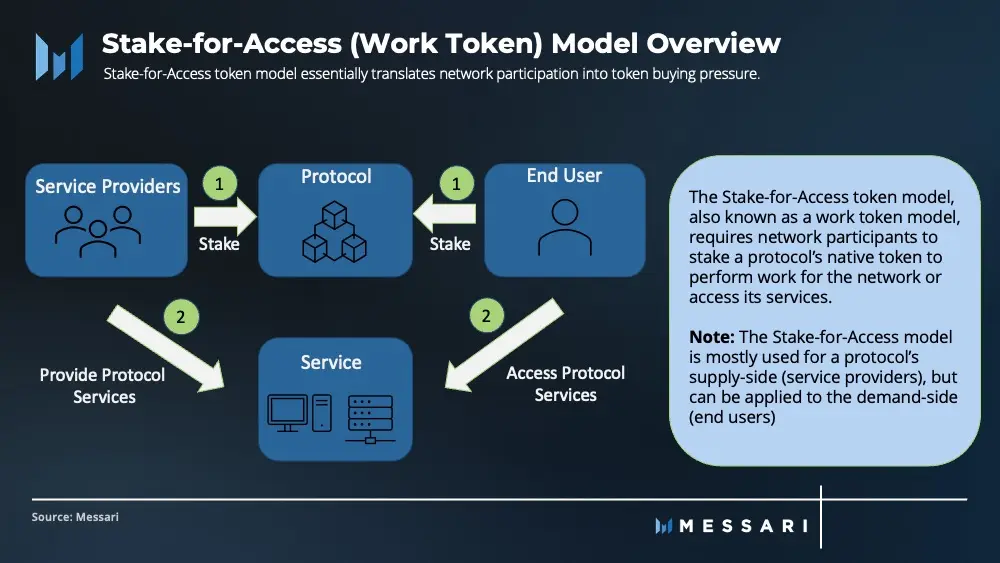

Mô hình Stake-for-Access:

Mô hình Stake-for-Access, còn được gọi là mô hình token công việc, yêu cầu các nhà cung cấp dịch vụ stake token gốc để thực hiện công việc cho mạng. Các token được stake cũng có thể hoạt động như một tài sản thế chấp có thể được cắt giảm để trừng phạt những người tham gia độc hại.

Sử dụng The graph làm ví dụ, giao thức yêu cầu những người tham gia phía cung cấp (Indexers and Curators) stake token gốc (GRT) để có thể cung cấp dịch vụ lập chỉ mục và xử lý truy vấn cho mạng. Càng stake nhiều GRT, nhà cung cấp dịch vụ càng có thể kiếm được nhiều phần thưởng.

Thông thường, số lượng token được stake tỷ lệ thuận với số lượng công việc mà các nhà cung cấp dịch vụ có thể thực hiện. Mối quan hệ này tạo ra một động lực nơi các nhà cung cấp dịch vụ kiếm được thu nhập (bằng token gốc) dựa trên số lượng token mà họ stake. Do đó, với mô hình SFA, giá token sẽ tăng lên khi mạng được sử dụng. Kyle Samani, Đối tác điều hành tại Multicoin Capital, giải thích lý thuyết trò chơi của điều này:

Khi nhu cầu về dịch vụ tăng lên, doanh thu sẽ chảy tới các nhà cung cấp dịch vụ nhiều hơn. Với nguồn cung token cố định, các nhà cung cấp dịch vụ sẽ trả nhiều tiền hơn cho mỗi token một cách hợp lý để có quyền kiếm được một phần của dòng tiền được tạo ra.

Mặc dù mô hình SFA thường chỉ được áp dụng cho những người tham gia phía cung, nó cũng có thể được sử dụng cho phía cầu của một giao thức. Pocket Network không chỉ yêu cầu các nhà cung cấp dịch vụ đóng góp để thực hiện công việc mà còn để truy cập các dịch vụ RPC của giao thức. Phương pháp tiếp cận từ phía nhu cầu này thu được nhiều giá trị hơn, nhưng nó phải trả giá bằng trải nghiệm người dùng cuối.

Lời kết

Cả SFA và BME đều giải quyết vấn đề vận tốc của token và tạo ra mối quan hệ giữa việc sử dụng mạng và giá token. Khi mức sử dụng của mạng tăng lên, giá của token cũng vậy. Tuy nhiên, nhược điểm của mối quan hệ này là nếu việc sử dụng mạng giảm, giá của token cũng vậy. Dù bằng cách nào, cả hai mô hình token đều điều chỉnh các khoản khuyến khích của tất cả những người tham gia bằng cách thúc đẩy cộng đồng tham gia và sử dụng mạng.

Tác giả tin rằng mô hình SFA thu được nhiều giá trị hơn so với mô hình BME, nhưng SFA không thể được áp dụng cho mọi giao thức. Mô hình SFA chỉ hoạt động đối với các giao thức cung cấp các dịch vụ hàng hóa không khác biệt. Đối với các giao thức mà các nhà cung cấp dịch vụ không cung cấp một mặt hàng thuần túy, thì mô hình BME hoạt động tốt nhất. Mô hình BME cho phép các giao thức hoạt động tương tự như các doanh nghiệp trong đó giao thức có thể đặt các biến số và định giá riêng, đồng thời cạnh tranh về những thứ như phát triển kinh doanh và quan hệ đối tác.

Khi các nhà phát triển tiếp tục thử nghiệm, các biến thể mới hoặc thậm chí các mô hình mới có khả năng xuất hiện. Để token của giao thức capture được value, các token được thiết kế tốt để tạo ra giá trị cơ bản là điều cần thiết. Nhưng với nhiều nhóm dự án tập trung vào giá trị tích lũy của token, một tương lai nơi giá token được thúc đẩy bởi việc sử dụng mạng thực tế có vẻ khả thi.

Nguồn: Messari