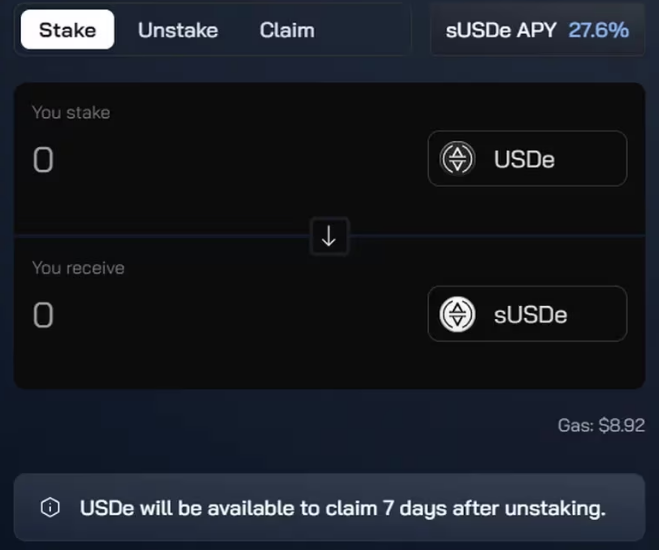

Nền tảng DeFi Ethena đã thu hút dòng vốn lớn kể từ khi đi vào hoạt động trong bối cảnh có một số chỉ trích xoay quanh mô hình mà họ sử dụng để tạo ra lợi suất 27% hàng năm cho holder token USDe của mình. Cho đến nay, dự án vẫn hoạt động như một nền tảng beta, chỉ dành cho một nhóm kín.

Hơn 287 triệu đô la USDe đã được đúc vào sáng thứ 3, với hơn 50 triệu đô la trong số đó đến sau khi nền tảng này ra mắt công chúng vào thứ 2. Phần thưởng 27% được tính trên cơ sở luân phiên 7 ngày và có thể thay đổi mỗi tuần dựa trên các yếu tố cơ bản.

Người dùng có thể gửi các loại stablecoin như USDT, FRAX, DAI, Curve USD (crvUSD) và mkUSD để nhận USDe của Ethena, sau đó có thể staking. Thời hạn để unstaking là 7 ngày. Ngoài ra, có thể cung cấp token USDe đã stake cho các nền tảng DeFi khác để kiếm thêm lợi nhuận.

Ethena gọi USDe là đồng đô la tổng hợp, phần lớn giống như một stablecoin thuật toán: Các token có mức chốt mục tiêu là 1 đô la được đúc khi ETH được gửi vào nền tảng.

Lợi nhuận tạo ra từ hai nguồn:

1. Staking ETH cho trình xác thực và kiếm 5% trên vốn.

2. Short hợp đồng tương lai ETH để kiếm funding rate, ước tính là trên 20% theo mô hình lịch sử.

Cơ chế hợp đồng tương lai này tương tự như giao dịch “cash and carry”, trong đó trader nắm giữ vị thế Long một tài sản đồng thời bán công cụ phái sinh cơ bản. Về lý thuyết, giao dịch như vậy là trung lập về mặt định hướng và kiếm tiền từ các khoản thanh toán funding rate thay vì biến động giá của tài sản cơ bản.

Trong khi các dòng chảy rất đáng kể nhưng một số bộ phận trong cộng đồng tiền điện tử cho biết khái niệm này đã được thử nghiệm và không thành công trước đây.

@0xngmi, đồng sáng lập tại DeFillama, lưu ý trong một bài đăng X:

“Đã có 2 dự án thử điều này trước đây và cả hai đều từ bỏ vì thua lỗ do lợi suất đảo ngược. Khi lợi suất đảo ngược, bạn bắt đầu mất tiền và stablecoin càng lớn thì càng mất nhiều tiền”.

Những người khác nói rằng khái niệm này có thể phải thử nghiệm cách quản lý rủi ro.

Doo Wan Nam, nhà sáng lập công ty nghiên cứu quản trị Stable Lab, cho biết trong một cuộc trò chuyện trên Telegram:

“Mặc dù các thử nghiệm stablecoin mới được hoan nghênh, nhưng có một số phần của Ethena sẽ gặp khó khăn, đặc biệt là về quản lý rủi ro”.

Trưởng bộ phận nghiên cứu Conor Ryder của Ethena đã giải quyết một số mối lo ngại này trong một bài đăng X vào thứ 2, cho biết giao thức đi vào hoạt động với các thông số dựa trên thử nghiệm lịch sử và không gây ra rủi ro quá lớn.

Theo Ryder, vì nhu cầu Long ETH hiện đang cao nên funding rate cho Short dự kiến sẽ vẫn ở mức cao.

“Có nhu cầu rõ ràng về tiền điện tử để Long đòn bẩy. Các pool vốn sâu không sẵn lòng cho vay vốn ở phía Short của Long đòn bẩy đó. Funding rates là một đặc tính chứ không phải là lỗi của hệ thống. USDe đã được xây dựng với ý tưởng funding rates âm”.

Ryder cho biết, các mô hình của Ethena đã xác định rằng 20 triệu đô la trên 1 tỷ đô la USDe sẽ giúp tồn tại qua “gần như tất cả các dự báo giảm giá về funding rates và phần lớn vòng cấp vốn 14 triệu đô la của Ethena sẽ được phân bổ cho quỹ bảo hiểm ban đầu là 20 triệu đô la.