Tổng Quan Về Gondi

Gondi là một nền tảng NFT Lending trên Ethereum áp dụng mô hình Lending P2P với cơ chế tái cấp vốn mới lạ cung cấp cho người vay những khoản vay tốt nhất và người đi vay có thể nhận được khoản tiền lãi thụ động trong quá trình cho vay.

Hiện tại, Gondi đang triển khai 2 mô hình tái cấp vốn trên nền tảng của mình bao gồm: Tái cấp vốn tức thì và tái cấp vốn một phần.

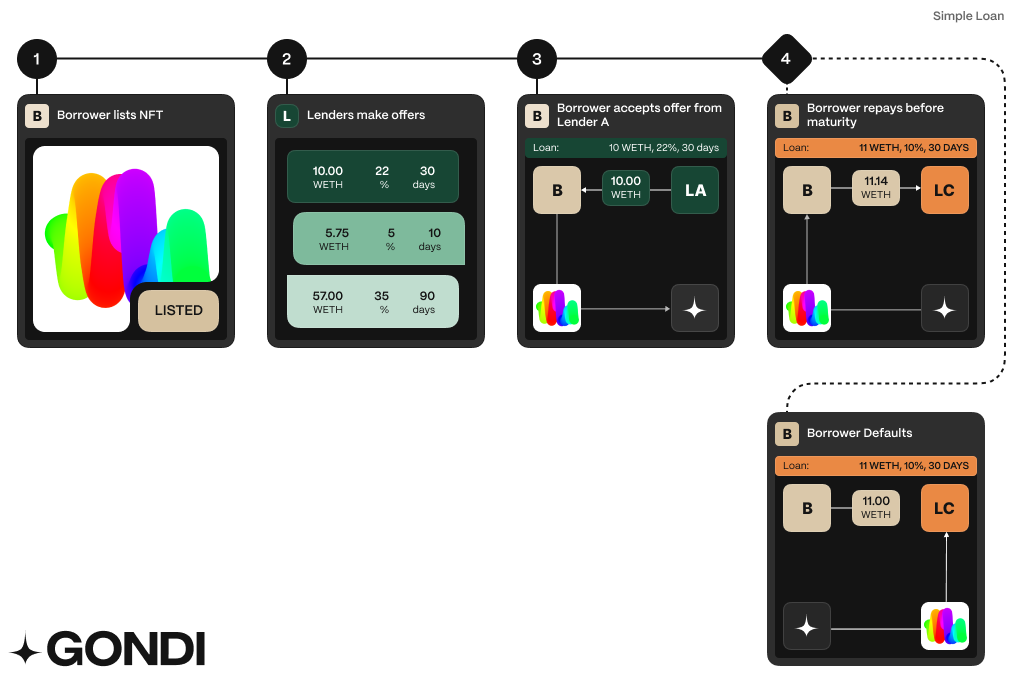

Với mô hình tái cấp vốn tức thì: Bất kì người cho vay nào cũng có thể trở thành người cho vay mới bằng cách hoàn trả tiền gốc + tiền lãi cho người cho vay trước đó nhưng với điều kiện giảm APR của khoản vay. Ngoài ra còn có thể kết hợp thêm một số điều kiện khác như tăng thời hạn của khoản vay và tăng số tiền cho vay.

Khoản vay trên Gondi sử dụng mô hình tái cấp vốn tức thì

Ví dụ: Đề nghị cho vay của Alice được Bob (người vay) chấp nhận với các điều khoản sau vào ngày 01/04 như sau:

- Số tiền cho vay: 10 WETH

- APR: 20%

- Ngày hết hạn khoản vay: 30/04 (thời gian 30 ngày)

Vào ngày 10/04, Charly tái cấp vốn cho khoản vay bằng cách giảm APR với điều khoản của khoản vay mới như sau:

- Số tiền cho vay: 10 WETH

- APR: 14%

- Ngày hết hạn khoản vay: 30/04 (thời gian 20 ngày)

Charly phải chuyển tiền gốc và tiền lãi tích lũy cho Alice (10 WETH + 0,0548 WETH) để thực hiện tái cấp vốn và trở thành người cho vay mới cho khoản vay này.

Vào ngày 20/04, Bob quyết định trả khoản vay. Khoản vay của Bob tích lũy ở mức 20% APR trong 10 ngày và ở mức 14% trong 10 ngày tiếp theo. Bob trả nợ 10 WETH tiền gốc và 0,0931 WETH tiền lãi (0,0548 + 0,0383 cho mỗi khoảng thời gian 10 ngày) và số tiền này sẽ được chuyển hết cho Charly.

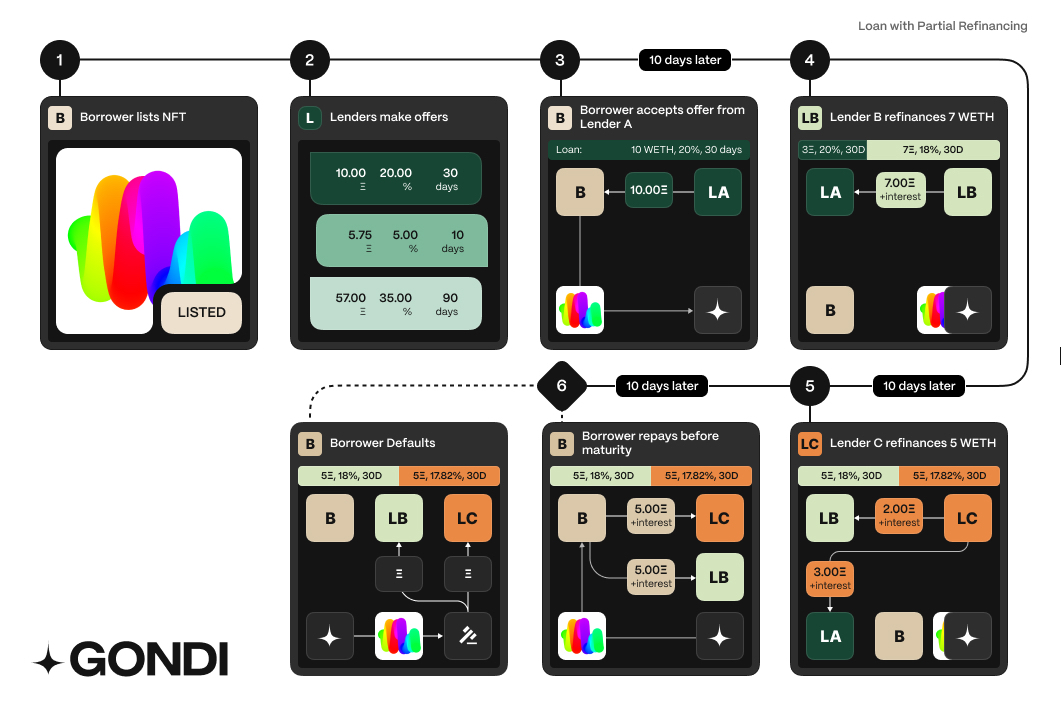

Với mô hình tái cấp vốn một phần: Với mô hình này thì người cho vay chỉ cần tái cấp một phần cho khoản vay với điều kiện khoản tiền tái cấp vốn phải chiếm ít nhất 5% tổng số tiền gốc của khoản vay. Một khoản vay sẽ có tối đa 10 đợt tái cấp vốn và đương nhiên vẫn có điều kiện các đợt tái cấp vốn sau phải có APR giảm so với các đợt tái cấp vốn trước (lưu ý chỉ được giảm APR chứ không được thay đổi ngày đáo hạn hoặc số tiền gốc).

Khoản vay trên Gondi áp dụng mô hình tái cấp vốn một phần

Ví dụ: Đề nghị cho vay của Alice được Bob (người vay) chấp nhận với các điều khoản sau vào ngày 01/04:

- Số tiền cho vay: 10 WETH

- APR: 20%

- Ngày hết hạn: 30/04 (thời gian 30 ngày)

Charly là người cho vay mới tái cấp vốn một phần cho khoản vay với 5 WETH và APR là 12%. Vì vậy, Alice sẽ nhận lại 5 WETH tiền gốc của mình và tiếp tục tích lũy 5 WETH ở mức APR 20%.

Nhìn chung, Gondi đã đưa ra một vô hình Lending đối với NFT khá hay khi giúp nhiều người cho vay tham gia vào khoản vay hơn từ đó giúp tăng tính thanh khoản và khớp lệnh cho vay tốt hơn. Tuy nhiên mô hình này vẫn còn một vài nhược điểm như: không fix thời gian cho vay khiến nhiều người cho vay nhảy ra nhảy vào khoản vay từ đó gây lộn xộn và khiến Gondi khó thống kê các thông số trong khoản vay, số tiền cho vay bị fix cứng đối với người vay gây khó khăn trong quá trình trả nợ, …. Vì vậy, Gondi V2 đã ra đời để giải quyết các vấn đề này. Chúng ta cùng tìm hiểu về Gondi V2 ngay sau đây nhé.

Gondi V2 Có Gì Đặc Biệt?

- Tất cả các khoản vay trên Gondi V2 sẽ tiết kiệm trung bình 50% phí gas cho người dùng.

- Giới thiệu tính năng Buy Now Pay Later (Mua ngay thanh toán sau) cho phép người dùng mua NFT bằng cách sử dụng các khoản vay Gondi trên 150 NFT Marketplace khác nhau như: Cryptopunks, Opensea….

- Bán & Trả nợ: Cho phép người vay bán NFT của mình trên các NFT Marketplace khác hoặc Gondi để hoàn trả khoản vay và giữ được phần chênh lệch lợi nhuận khi bán NFT.

- Khóa tái cấp vốn: Giờ đây, người cho vay cần phải cho vay trong một khoản thời gian cố định (ít nhất 5% thời gian của khoản vay) trước khi thoát khỏi khoản vay. Việc khóa tái cấp vốn sẽ áp dụng cho cả khoản vay tức thì và khoản vay một phần.

- Cho phép người vay chọn một phần số tiền gốc của đề nghị cho vay.

- Gia hạn khoản vay: Cho phép người cho vay gia hạn khoản vay một cách liền mạch mà không thực hiện bất kỳ thay đổi nào đối với các điều khoản cho vay khác.

- Vaults: Cho phép người vay gộp nhiều ERC-721, ERC-20 và thậm chí ETH vào một Vault, sau đó vay dựa trên Vault đó.

- Delegate.cash: Cho phép người dùng ủy quyền cho ví nóng. Điều này cũng cho phép người vay chứng minh quyền sở hữu và yêu cầu airdrop.

- Thực hiện các khoản vay Flash Loan.

Gondi V2 Contract sẽ được triển khai vào ngày 12/11/2023 trong đó các khoản vay còn sót lại của Gondi V1 sẽ không bị ảnh hưởng với cập nhật này. Kể từ thời điểm này trở đi, tất cả các đề nghị vay và cho vay sẽ được triển khai dưới phiên bản Gondi V2.

Đánh Giá Về Gondi V2

Nhìn chung, Gondi V2 mang đến nhiều cập nhật và giải quyết được những vấn đề gặp phải trong phiên bản V1 chẳng hạn như: Fix lại thời gian cho vay tối thiểu của người cho vay và cho phép người vay linh hoạt trong việc lựa chọn khoản tiền gốc ban đầu trong các đề nghị cho vay. Ngoài ra, Gondi V2 còn hỗ trợ Buy Now Pay Later (một tính năng giống mua trả góp, cho phép người dùng sở hữu trước NFT Bluechip mà chỉ phải bỏ ra một khoản vốn trước đó) hay tính năng Vault làm tăng thêm sự linh hoạt cho khoản vay và người vay. Đây cũng là tính năng được Gondi vạch ra từ tháng 07/2023 và đến thời điểm này đã cho ra mắt trong phiên bản V2 này. Điều này cũng cho thấy sự cam kết của đội ngũ phát triển trong việc liên tục cải tiến sản phẩm và bám đúng road map đã được vạch ra trước đó.

Đó là những điểm nổi bật trong phiên bản V2 nhưng khi nhìn rộng ra liệu Gondi V2 có thể có chỗ đứng trong một mảng NFT Lending đầy cạnh tranh như hiện nay không?

Đầu tiên về thị phần thì Blend của Blur vẫn là người dẫn đầu và duy trì ở mức ổn định trong thời gian vừa qua. Arcade mới đây đã ra mắt phiên bản V3 và Airdrop cho hơn 5.000 địa chỉ ví. Ngoài ra, Arcade cũng có một hướng đi mới khi đánh vào mảng RWA với rất nhiều khoản vay của các tài sản trong thế giới thực được mã hóa dưới dạng NFT. Với các khoản vay trị giá vài trăm nghìn đô đến vài triệu đô cũng tạo nên độ hype của người dùng dành cho nền tảng này. Điều này lại đang thiếu đối với Gondi – đó là sự biết đến rộng rãi của người dùng. Vì vậy bên cạnh việc phát triển sản phẩm thì Gondi cần phải đưa ra những chiến lược Marketing và điểm độc đáo riêng mà chỉ ở Gondi mới có. Chẳng hạn như Blend với các khoản vay APR cao, Arcade nổi tiếng với NFT RWA hay JPEG’d nền tảng CDP dành cho NFT hàng đầu hiện nay, còn đối Gondi mình chưa thấy được điều này.

Tổng kết

Nhìn chung việc ra mắt Gondi V2 đã giải quyết được những yếu điểm mà phiên bản V1 gặp phải tuy nhiên nó vẫn chưa đủ để tạo nên đột phá trên thị trường. Trên đây là tất cả thông tin mà mình muốn giới thiệu trong bài viết này, hi vọng mọi người đã nhận được những kiến thức bổ ích.